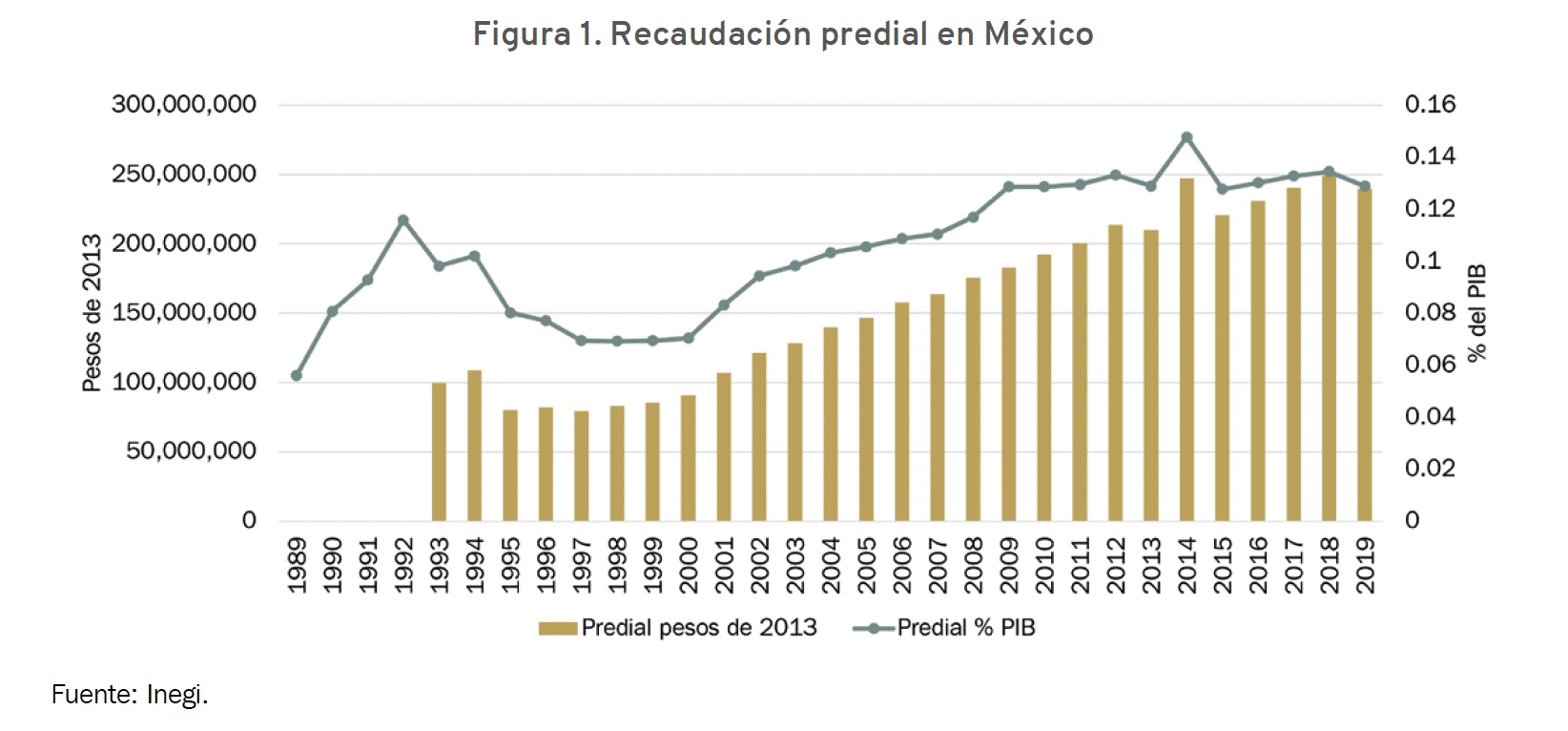

El impuesto predial —habitualmente el impuesto medular del orden de gobierno más local— está lejos de ser el principal ingreso público para las haciendas municipales y de proveer los recursos necesarios para que se puedan cubrir las necesidades de gasto. A pesar de que la recaudación predial en México en pesos constantes y como proporción del PIB ha aumentado paulatinamente en las últimas dos décadas, sigue siendo muy baja (0.13% del PIB) y lejos de lo que se recauda en el contexto internacional.

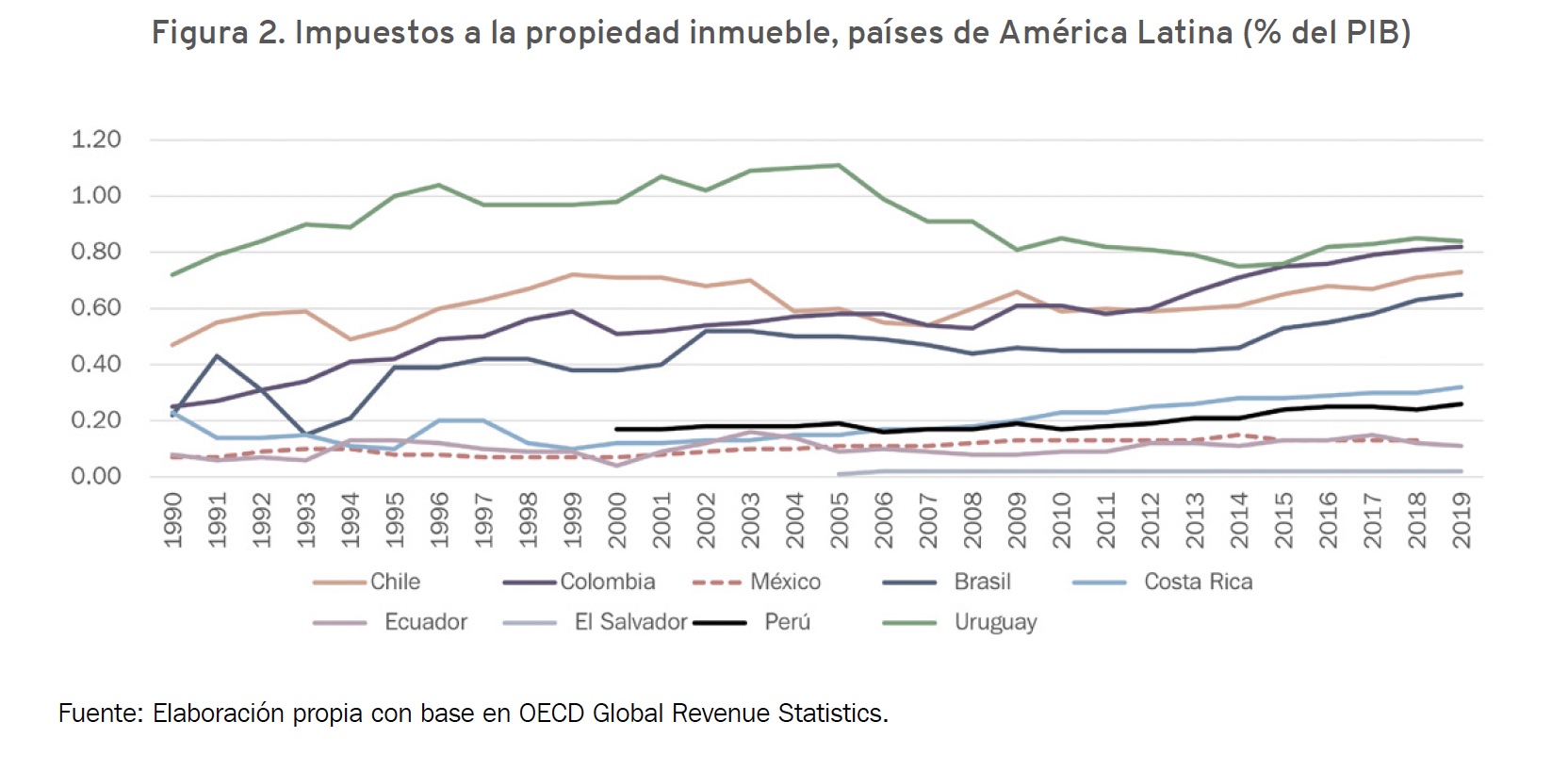

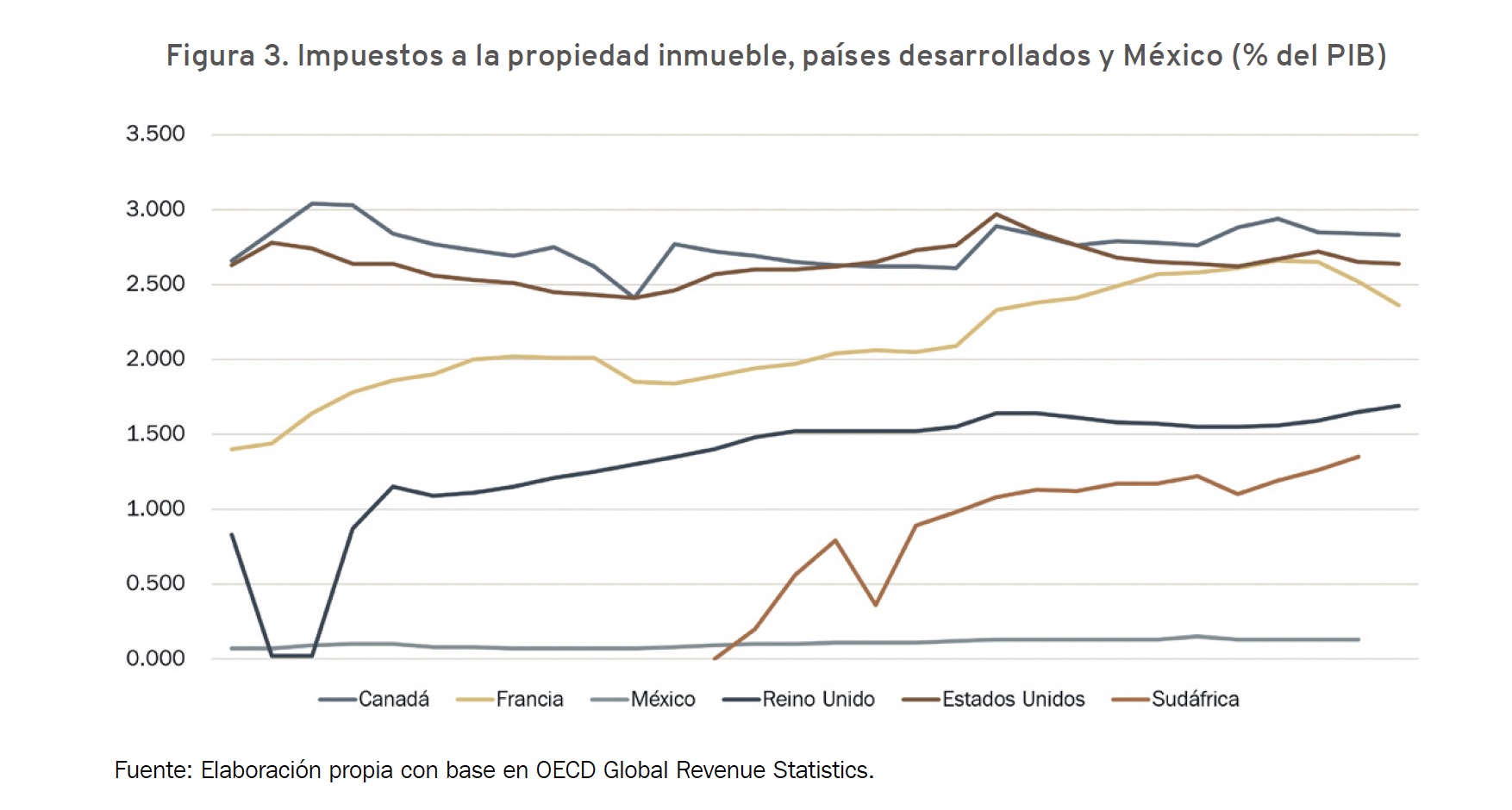

La Figura 2 muestra la recaudación de impuestos a la propiedad inmueble, como porcentaje del PIB, en varios países de América Latina. Es notable la baja recaudación predial en México dentro de la región. México, junto con Ecuador y El Salvador, son los países que menos predial recaudan. Al comparar a México con países de niveles de desarrollo más alto, el contraste (Figura 3) es todavía más marcado, pues Canadá, Estados Unidos y Francia han recaudado en los últimos años entre 2.5 y 3% de su PIB en impuesto predial.

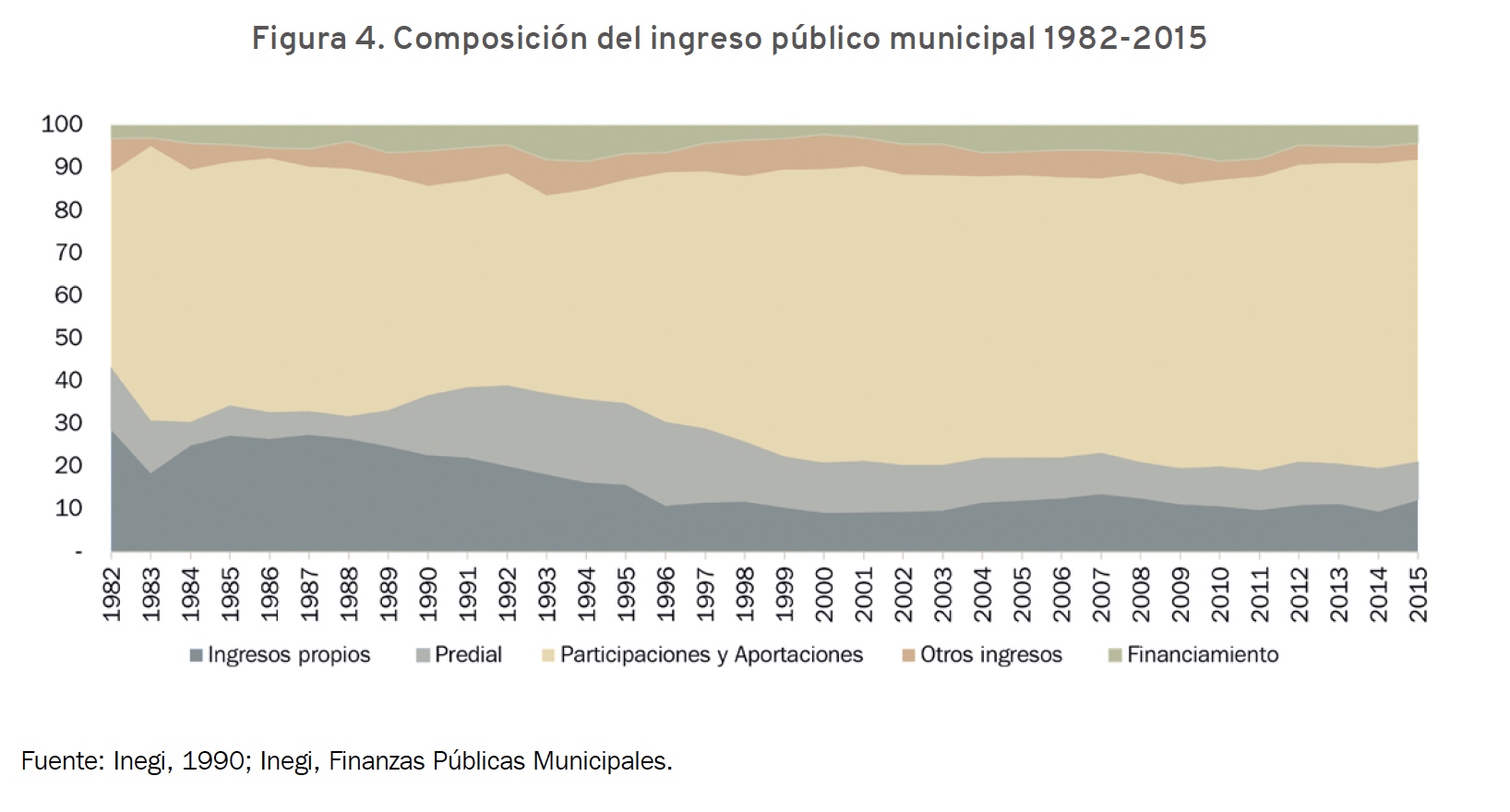

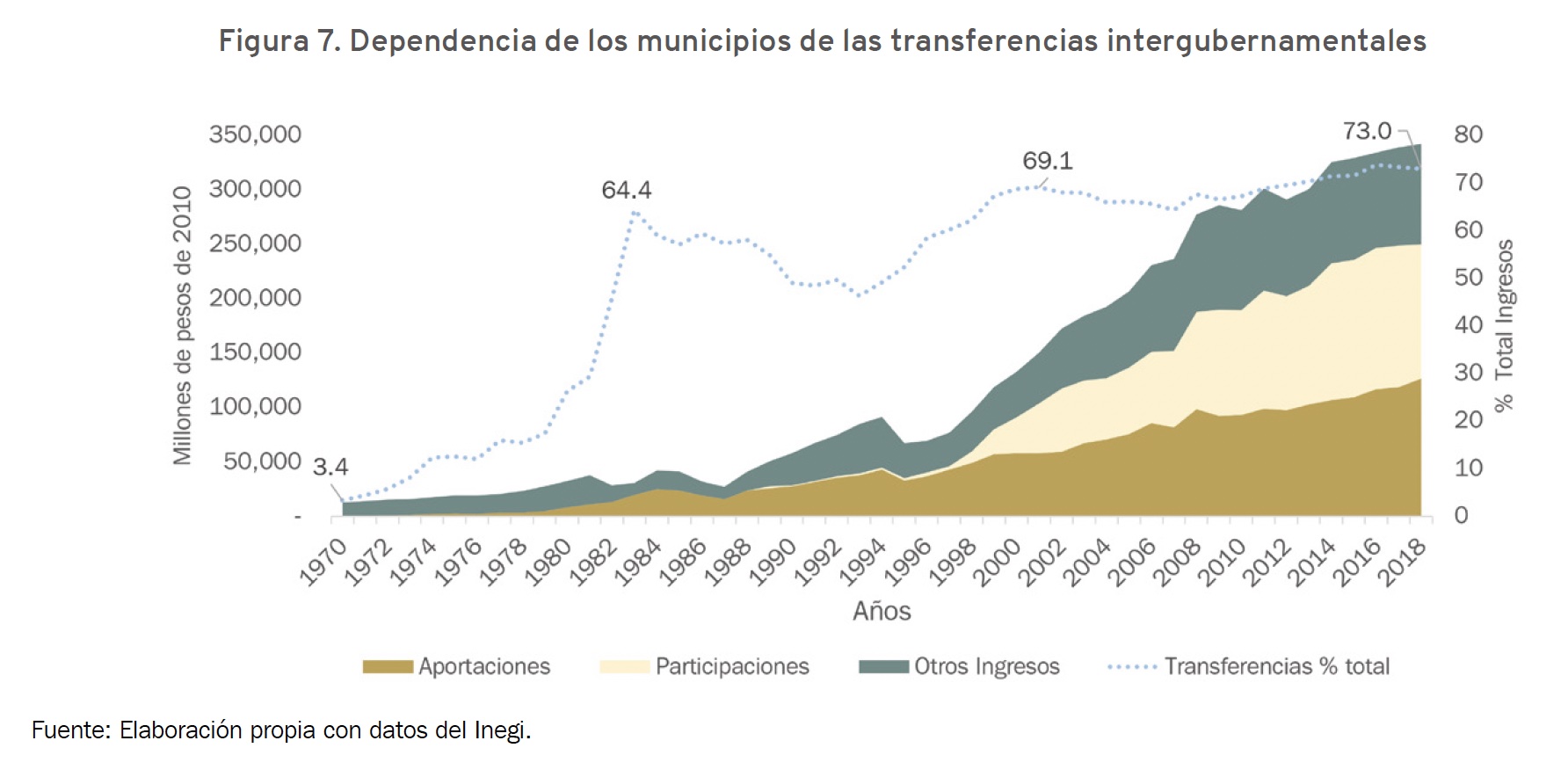

En vista de lo anterior, no es sorprendente la baja relevancia del predial al interior de las haciendas municipales (Figura 4). En la actualidad, la hacienda municipal depende en 73% de las transferencias de la Federación y los estados (participaciones y aportaciones); 22.6% proviene de ingresos propios (impuestos, derechos, productos y aprovechamientos), en tanto que el predial contribuye en apenas 8.8% a los ingresos públicos de la hacienda local. En síntesis, la hacienda municipal es pobre y dependiente.

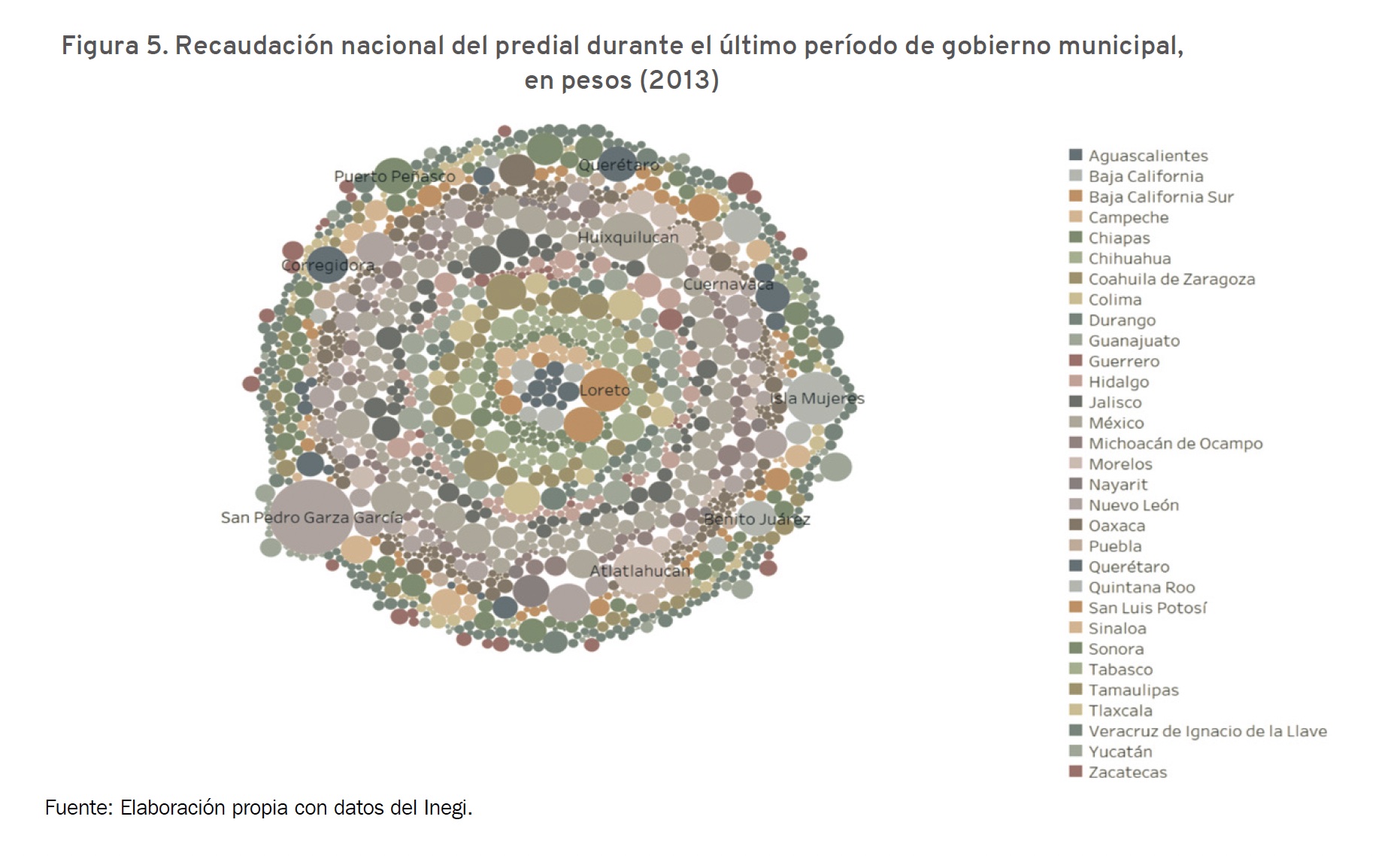

Si bien la recaudación predial en México es baja en términos absolutos y relativos, existe una gran variación entre lo que recaudan las haciendas municipales del país. La Figura 5 nos muestra los datos de recaudación predial per cápita promedio de 1 937 municipios del país en su último período de gobierno, para los cuales se tienen datos completos.1 Los colores denotan al estado al que pertenece el municipio y el tamaño del círculo es proporcional a su recaudación. Nótese San Pedro Garza García como el número uno en recaudación, seguido por Isla Mujeres, Huixquilucan y Atlatlahuacán.

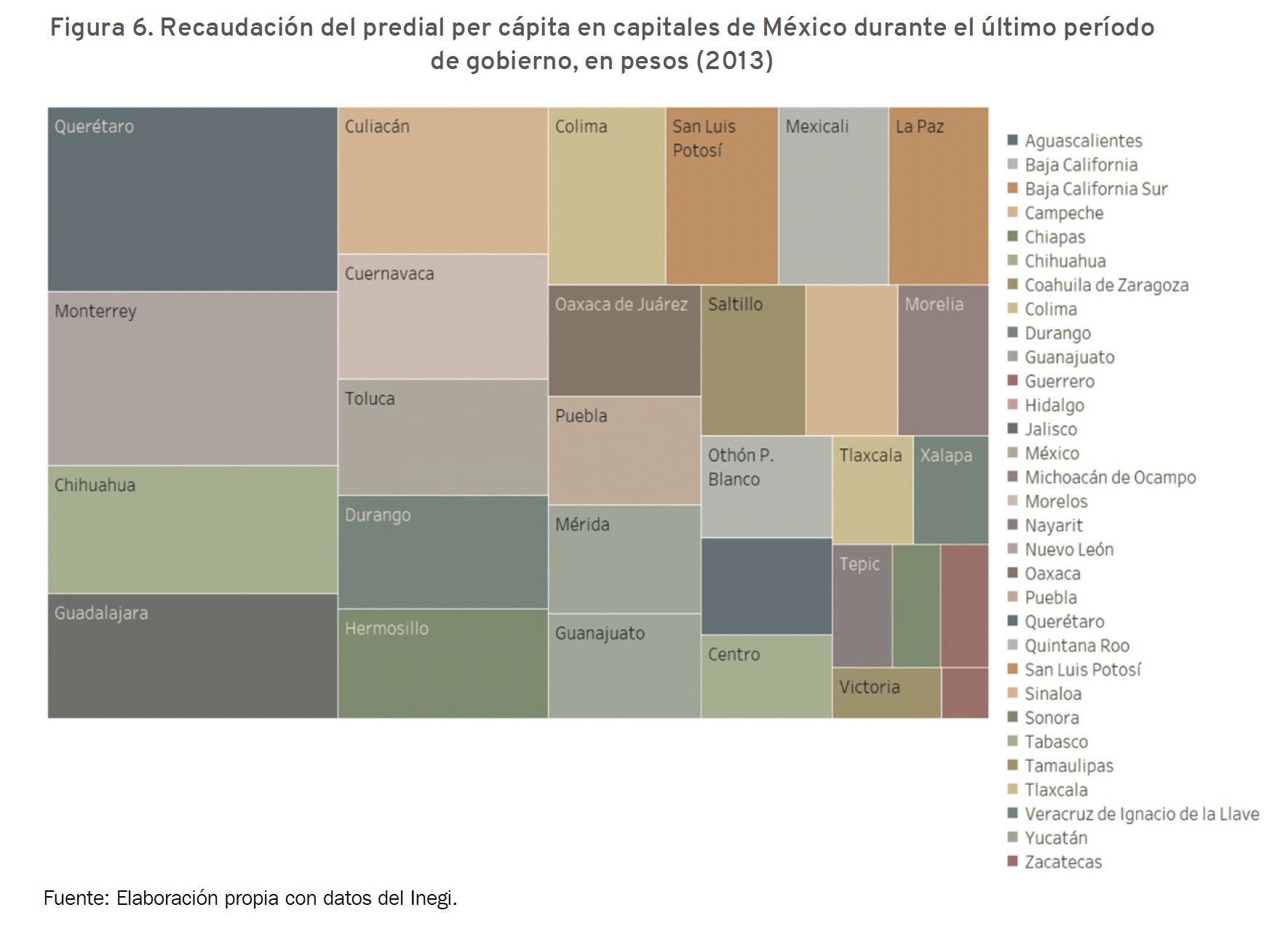

En la misma tónica, la Figura 6 muestra la gran variación que existe entre lo que recaudan las capitales de las entidades federativas en el último período de gobierno municipal.

Los estudios dedicados a analizar el impuesto predial en México son pocos y la mayoría de ellos se concentran en los municipios de algún estado o región, y no en la totalidad de los municipios del país.2 Unos pocos abordan preguntas sobre el nivel de recaudación predial. Otros trabajos tocan el tema indirectamente al analizar la capacidad de la hacienda municipal de generar ingresos propios (lo que incluye, además de la recaudación predial, derechos, productos y aprovechamientos). Ambos tipos de estudios sugieren que el bajo nivel de recaudación municipal tiene que ver con las transferencias de recursos que les hace el gobierno federal (Raich, 2004; Sour, 2004, 2008; Canavire y Zúñiga, 2015; Zúñiga, 2010; Peña y Wence, 2011).

Argumentan que las transferencias federales a estados y municipios, es decir, las participaciones (Ramo 28) y las aportaciones (Ramo 33) tienen un efecto pernicioso sobre la recaudación de impuestos locales, pues han ocasionado que los gobiernos subnacionales sean altamente dependientes de esos recursos y los han desincentivado para mejorar el cobro de impuestos como el predial. La idea es que, en la medida en que los gobiernos tengan acceso a recursos por otras fuentes menos costosas políticamente, la recaudación tributaria disminuirá. La hipótesis de los recursos alternos tiene mucho sentido. Pero antes de evaluarla hace falta aclarar el sistema de transferencias.

Las participaciones están ligadas al establecimiento del Sistema Nacional de Coordinación Fiscal (SNCF) en 1980. Bajo dicho sistema, todos los estados y municipios del país renunciaron a la mayor parte de sus potestades tributarias a cambio de recibir participaciones; es decir, transferencias no condicionadas del gobierno federal, quien se encarga de recaudar los impuestos más importantes, tales como el Impuesto Sobre la Renta (ISR), el Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto al Valor Agregado (IVA), este último creado también en 1980 en sustitución del Impuesto Sobre Ingresos Mercantiles (ISIM), que había servido de base al sistema de participaciones establecido desde 1948.

En estricto sentido, las participaciones federales a estados y municipios existen desde la primera convención nacional fiscal de 1925. Sin embargo, no fue sino hasta 1980 cuando estas comenzaron a pagarse con base en el total de la recaudación de impuestos federales; es decir, se crea el concepto de recaudación federal participable (RFP), lo que da mayor certidumbre a estados y a municipios sobre los montos de las participaciones. Además, por primera vez se establece una Ley de Coordinación Fiscal (LCF), donde la distribución de las participaciones se lleva a cabo a través de fórmulas claramente establecidas en la ley, mismas que han ido cambiando a través del tiempo.

El segundo tipo de transferencias federales a estados y municipios son las aportaciones del Ramo 33, las cuales se crearon con la reforma a la LCF de 1997 y comenzaron a operar en 1998. Las aportaciones, a diferencia de las participaciones, son transferencias de recursos federales a estados y municipios que deben aplicarse, obligatoriamente, a financiar rubros determinados de gasto. Es decir, son transferencias condicionadas.

La siguiente figura nos muestra, desde los inicios del SNCF, el ingreso total de los municipios del país, distinguiendo la proporción que proviene de las participaciones y las aportaciones. Si bien la dependencia de las transferencias federales y estatales hasta mediados de los noventa era, en promedio, de 50%, el desequilibrio vertical se agudiza a partir de la creación del Ramo 33. En la actualidad, 73% de los ingresos municipales proviene de las transferencias.

A pesar de que la hipótesis de los recursos alternos tiene mucho sentido, al probarla empíricamente no se sostiene. Estudios previos (Unda y Moreno, 2015; Unda, 2017) que han analizado datos de todos los municipios del país en períodos largos (1990-2015) concluyen que no hay una correlación negativa estadísticamente significativa entre la recaudación predial y las transferencias federales y estatales. Es posible que las reformas que se han hecho a las fórmulas de distribución de los distintos fondos de transferencias estén contrarrestando los desincentivos para recaudar que suponen las transferencias.

En vista de que las transferencias intergubernamentales no se correlacionan negativamente con la baja recaudación predial en México, vale la pena indagar otras hipótesis. Unda (2017) plantea que el nivel de recaudación —ya sea de un país, un estado o un municipio— depende de factores económicos, políticos y de la capacidad institucional, como lo sugiere DiJohn (2006).

Algunos estudiosos (Bird y Casanegra, 1992; Tanzi, 2000; Burgess y Stern, 1993) consideran que la capacidad administrativa o institucional que tienen los gobiernos para recaudar es determinante en el nivel de recaudación. Mientras más eficiente y mejor dotado de recursos humanos, tecnológicos, materiales y legales esté el gobierno (o institución encargada del cobro de los impuestos, como el SAT en el caso mexicano), mayor será la recaudación.

Otros argumentan que el nivel de recaudación depende de indicadores económicos (Hinrichs, 1966; Musgrave, 1969; Lotz y Morss, 1970). Las variables a las cuales aluden habitualmente son aquellas que reflejan el nivel de riqueza, producción o ingresos en un país, pues nos hablan de la capacidad que existe para pagar impuestos. Sin embargo, este enfoque no es suficiente para explicar el caso de países, estados o municipios que, con las mismas características económicas, presentan niveles de recaudación distintos.

Es aquí donde los factores de economía política entran en juego para explicar el nivel de recaudación. Esta perspectiva considera que los impuestos son un problema político. El decidir quién paga y cuánto paga (es decir, la incidencia tributaria) sin duda involucra un proceso político de decisión que va más allá del mero ejercicio técnico que debe implicar este tipo de decisiones. La política tributaria es una política coercitiva (Hansen, 1983) que no solo puede descansar en la coerción, pues sería muy costoso (Levi, 1989). Por lo tanto, requiere de la construcción de consensos entre recaudador y contribuyente. Es decir, los impuestos exigen cierto nivel de coerción y de consentimiento (Levi, 1989).

Los estudios que abordan el tema desde esta perspectiva adoptan una mirada más amplia al analizar el problema. Sugieren variables explicativas al nivel y composición de los impuestos como: organizaciones políticas (sindicatos y partidos), la historia, el poder de los grupos de interés y la desigualdad. Para algunos, la capacidad deliberada de cierto grupo de interés para limitar o modificar las opciones de otros —es decir, con poder— es lo que define la manera de extraer recursos por parte del Estado. Para Best (1976), la estructura impositiva refleja la distribución de poder en la sociedad, ya que supone que aquellos que tienen poder tendrán mayor influencia en el Estado y, por consiguiente, en la política tributaria.

Los estudios que abordan el tema desde esta perspectiva adoptan una mirada más amplia al analizar el problema. Sugieren variables explicativas al nivel y composición de los impuestos como: organizaciones políticas (sindicatos y partidos), la historia, el poder de los grupos de interés y la desigualdad. Para algunos, la capacidad deliberada de cierto grupo de interés para limitar o modificar las opciones de otros —es decir, con poder— es lo que define la manera de extraer recursos por parte del Estado. Para Best (1976), la estructura impositiva refleja la distribución de poder en la sociedad, ya que supone que aquellos que tienen poder tendrán mayor influencia en el Estado y, por consiguiente, en la política tributaria.

Partiendo de este marco teórico, Unda (2018; 2021) pone a prueba los tres cortes de variables. Propone que la capacidad institucional de los gobiernos municipales y los factores políticos son variables que pueden dar luz sobre el nivel de recaudación. Con objeto de explorar estas variables explicativas, el trabajo citado llevó a cabo un estudio de casos, para lo que se estudiaron seis municipios urbanos3 representativos de los 50 municipios más poblados del país, que han experimentado alternancia política y tienen un nivel de desarrollo por encima del promedio

nacional. Un estudio de casos como este hace posible determinar con mayor detalle los mecanismos que están detrás de los factores que directamente influyen en el nivel de recaudación predial. Por el nivel de observación que permite este tipo de estudios, ofrecen una mayor precisión para medir variables independientes de corte político y de capacidad institucional. Las entrevistas que se condujeron a tesoreros, directores de catastro y de ingresos dejan ver las variables que influyen en las decisiones de estos funcionarios para diseñar el impuesto y para cobrarlo.

Igualmente, la aplicación de un instrumento de medición de capacidad institucional en las tesorerías y catastros de estas seis ciudades permite valorar qué tan relevante es esta para la recaudación y por qué. Los hallazgos principales demuestran que la capacidad institucional y las consideraciones políticas son factores que explican el nivel de recaudación predial en los municipios urbanos más poblados del país. Por un lado, a mejores niveles de recursos humanos, materiales y tecnológicos (mayor capacidad institucional) en el municipio, mayor es la recaudación de este impuesto. Por otro lado, se concluye que los alcaldes, tesoreros y directores de catastro deciden generalmente no subir las tasas, tampoco actualizar valores catastrales ni capitalizar las actualizaciones para aumentar la recaudación, porque juzgan que tales medidas tendrán un costo político que no quieren pagar.

Por otro lado, Unda (2021) busca determinar el poder explicativo que los factores económicos y políticos tienen para entender el nivel de recaudación predial mediante un análisis estadístico amplio en observaciones que consideró todos los municipios de México y con datos anuales para cada uno de estos desde 1990 hasta 2010. El análisis estadístico encontró que las variables económicas ponen límites a la recaudación predial. Los municipios más poblados y desarrollados económicamente, con la desigualdad que esto conlleva, recaudan más. Mientras más poblado es el municipio, más tiende a recaudar en predial. En sí, los municipios más grandes, más urbanos, son municipios más ricos, con ingresos más altos (con mayor base tributaria).

Otro hallazgo central del análisis multivariado es que los factores políticos son relevantes para el desempeño de la recaudación, tanto en términos del partido que gobierna (los municipios en manos del PAN han recaudado más que los gobernados por el PRI o el PRD)4 como de la competencia electoral. Los municipios que enfrentan mayor competencia electoral no toman las acciones necesarias para recaudar más predial, pues sopesan que ello tendrá un costo político. Esto indica que los políticos a nivel local adoptan posturas populistas para apelar al electorado; es decir, los tomadores de decisiones del ámbito local, en un contexto competitivo electoralmente, buscan agradar a los votantes aplazando las innumerables medidas que se pueden tomar para aumentar el predial. Prefieren evitar los conflictos que naturalmente resultarían de acciones que busquen aumentar la recaudación.