1. Evidencia internacional

A nivel internacional, el acceso a productos y servicios financieros formales ha aumentado en los últimos años, tanto para mujeres como para hombres. Estimaciones basadas en datos de la encuesta The Global Findex Database 2017 (Demirguc-Kunt, 2018) indican que, entre 2011 y 2017, la proporción de adultos con una cuenta de depósito en una institución financiera aumentó de 51 % a 67 %. Al interior, el incremento fue mayor para las mujeres, en términos absolutos y relativos, al pasar de 47 % a 64%; si bien persiste un rezago en el acceso de las mujeres respecto de los hombres, cuyo incremento fue de 55 % a 71%.

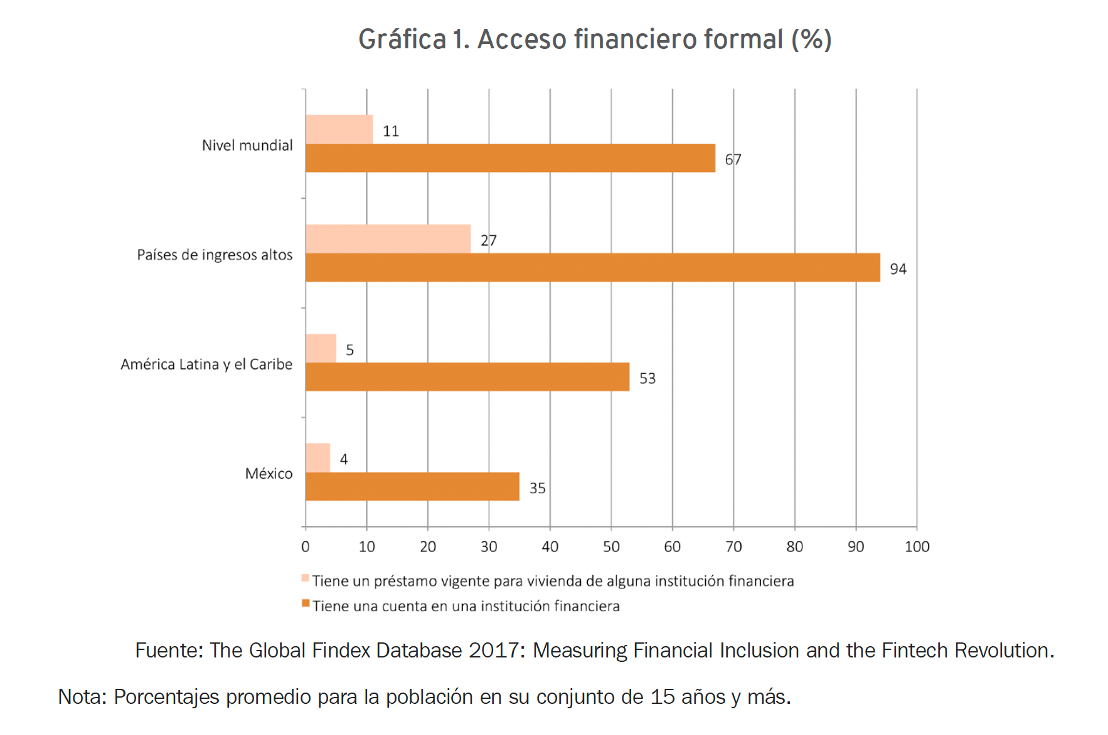

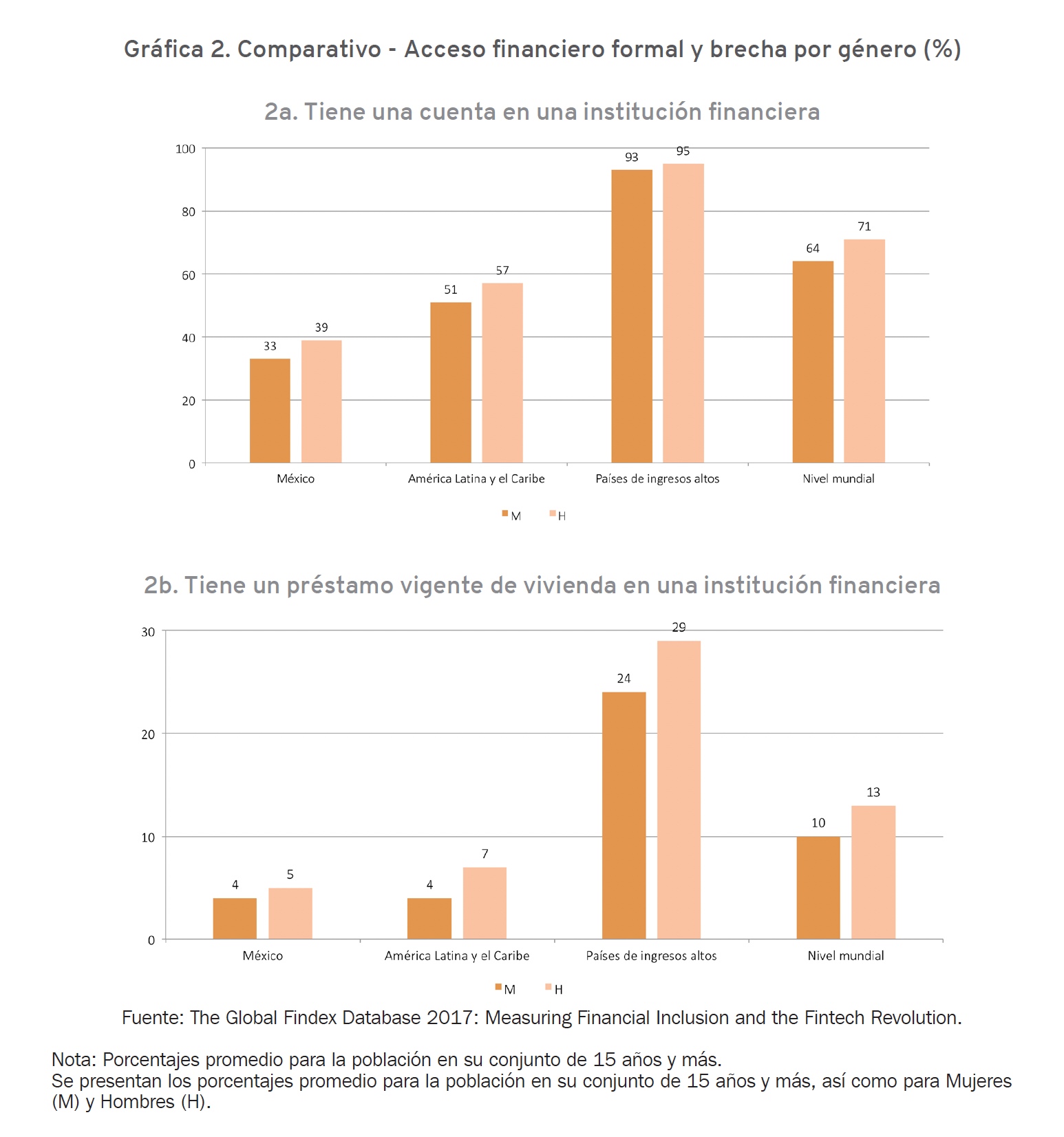

Según la misma fuente, en México, el acceso es más limitado para ambos géneros. El porcentaje de la población mayor a 15 años que tiene alguna cuenta en una institución financiera en México (35 %) está 18 puntos porcentuales (pp) por debajo del valor correspondiente promedio para países de ALyC (53 %) y 59 pp debajo de países de ingresos altos (94 %), como puede apreciarse en la Gráfica 1. Asimismo, los datos sugieren que la brecha de género 4 en tenencia de cuentas en México (18 %) es mayor que para el promedio de los países latinoamericanos (12 %) y para los países de economías avanzadas (2 %) (Gráfica 2a).

En términos de acceso a créditos vigentes de vivienda con instituciones financieras, si bien los niveles de tenencia de productos financieros son bajos en México, la brecha estimada entre mujeres y hombres (25 %) resulta menor que en ALyC (75 %) y que en el resto del mundo (30 %) (Gráfica 2b).

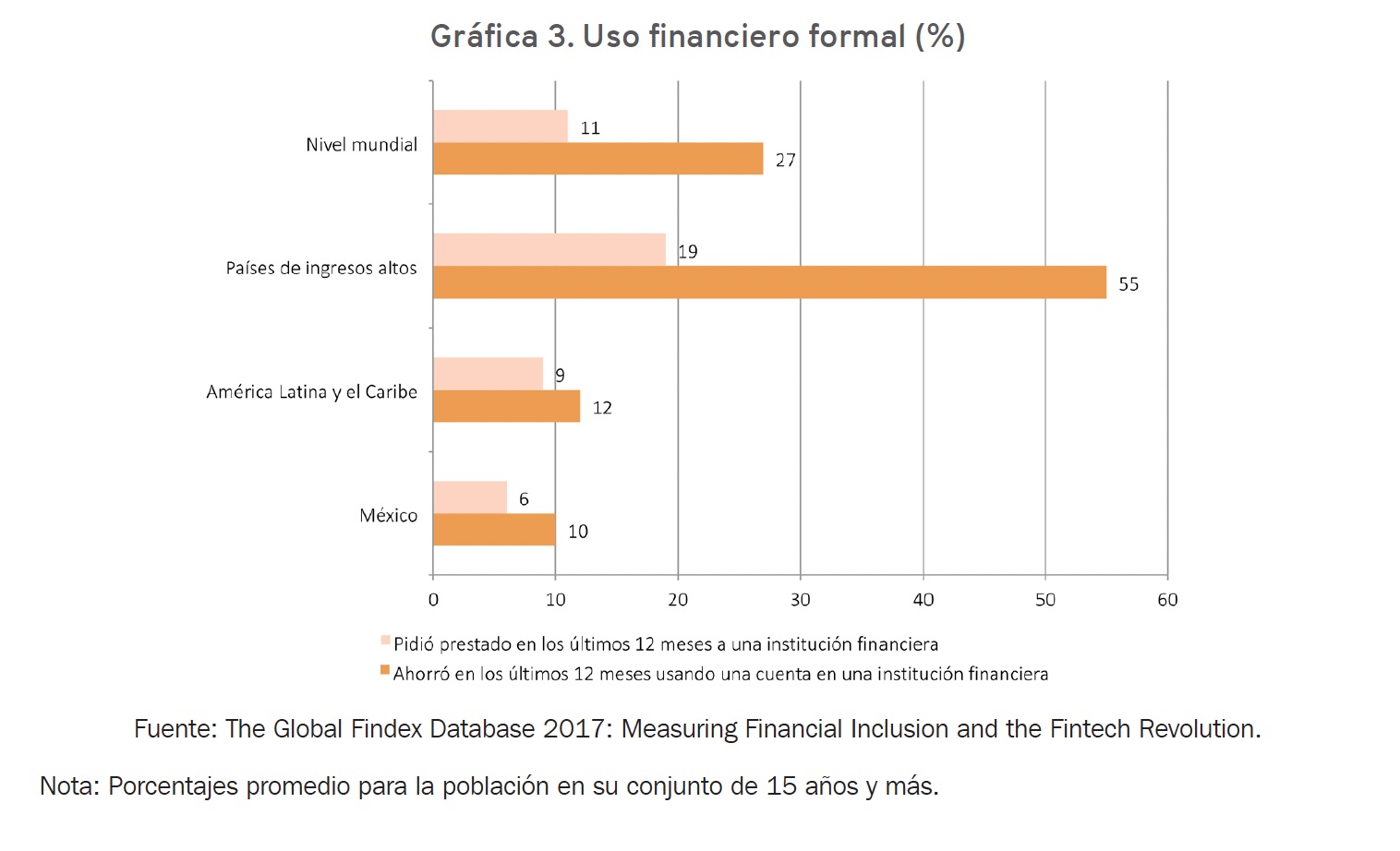

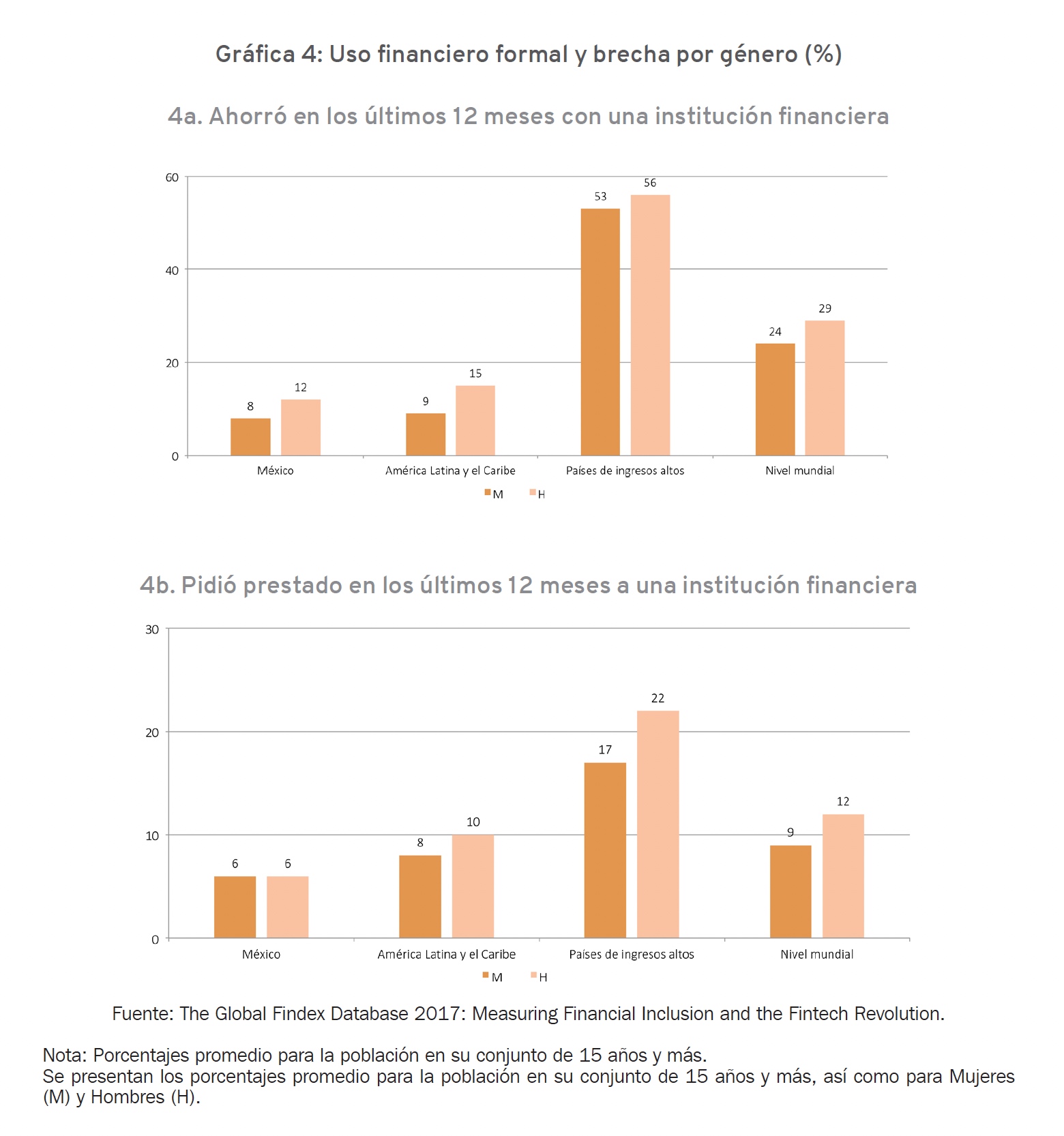

En términos de uso de los productos financieros, la brecha de género es significativa para las distintas regiones del mundo, como se aprecia en la Gráfica 3. En el caso de ahorro en el último año, ésta es de 50 %, debajo del promedio de la región ALyC (67 %), pero muy por encima de la de países de ingresos altos (6 %), como se muestra en la Gráfica 4a. De manera paralela, la brecha de género en México respecto de solicitud de crédito durante los últimos 12 meses (alrededor de 0 %) es menor que en aquellos dos grupos de países (de 25 % y 29 %, respectivamente), como aparece en la Gráfica 4b.

2. Inclusión financiera en México

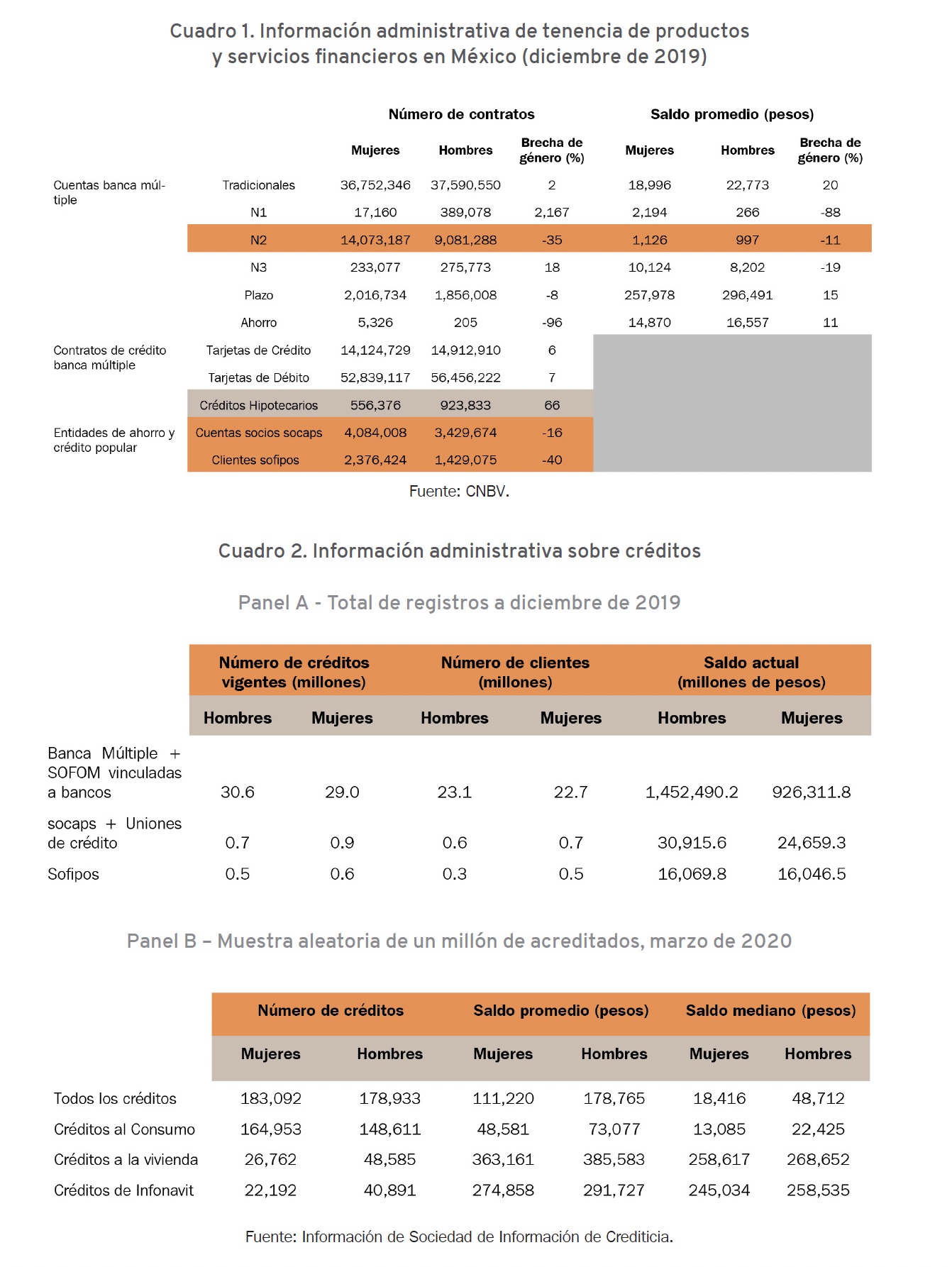

De acuerdo con los datos oficiales de la Comisión Nacional Bancaria y de Valores (CNBV) a diciembre de 2019, el número de las cuentas de depósito tradicionales en la banca múltiple es mayor para hombres que para mujeres. No obstante, en el caso de las cuentas de expediente simplificado nivel 2, 5 que requieren de menos datos de identificación básicos del titular y sin necesidad de conservar copias de la documentación, las mujeres tienen significativamente mayor acceso. Lo anterior revela el problema que aún enfrentan las mujeres en México a la hora de aperturar una cuenta bancaria por carecer de documentos de identificación oficial.

En cuanto a contratos de crédito bancarios, hay una brecha de género clara, especialmente en los créditos hipotecarios. En contraste, entre entidades de ahorro y de crédito popular, se revierte dicha brecha, habiendo significativamente más cuentas para mujeres provenientes de Sociedades Cooperativas de Ahorro y Préstamo (socaps) y de Sociedades Financieras Populares (sofipos), como se indica en el Cuadro 1.

Por su parte, la información complementaria proveniente de una Sociedad de Información Crediticia permite identificar el total de clientes por género, atendidos por distintos tipos de intermediarios (véase el Cuadro 2, Panel A).

Se aprecia que, entre instituciones de banca múltiple y sociedades financieras de objeto múltiple (sofomes) vinculadas a bancos, el número de créditos y clientes mujeres es ligeramente menor que el de los hombres. Asimismo, el saldo total de los créditos otorgados a mujeres es sensiblemente menor, sugiriendo que los montos promedio que se dan a mujeres son más bajos. En el caso de intermediarios financieros no bancarios, el número de créditos y clientes mujeres resulta mayor, aunque, de nuevo, los saldos totales indican que son menores a los titulares hombres.

En el Panel B del Cuadro 2 se utiliza información de una muestra aleatoria de un millón de acreditados que reportan a dicha Sociedad de Información Crediticia, y en el que se llega a idénticas conclusiones.

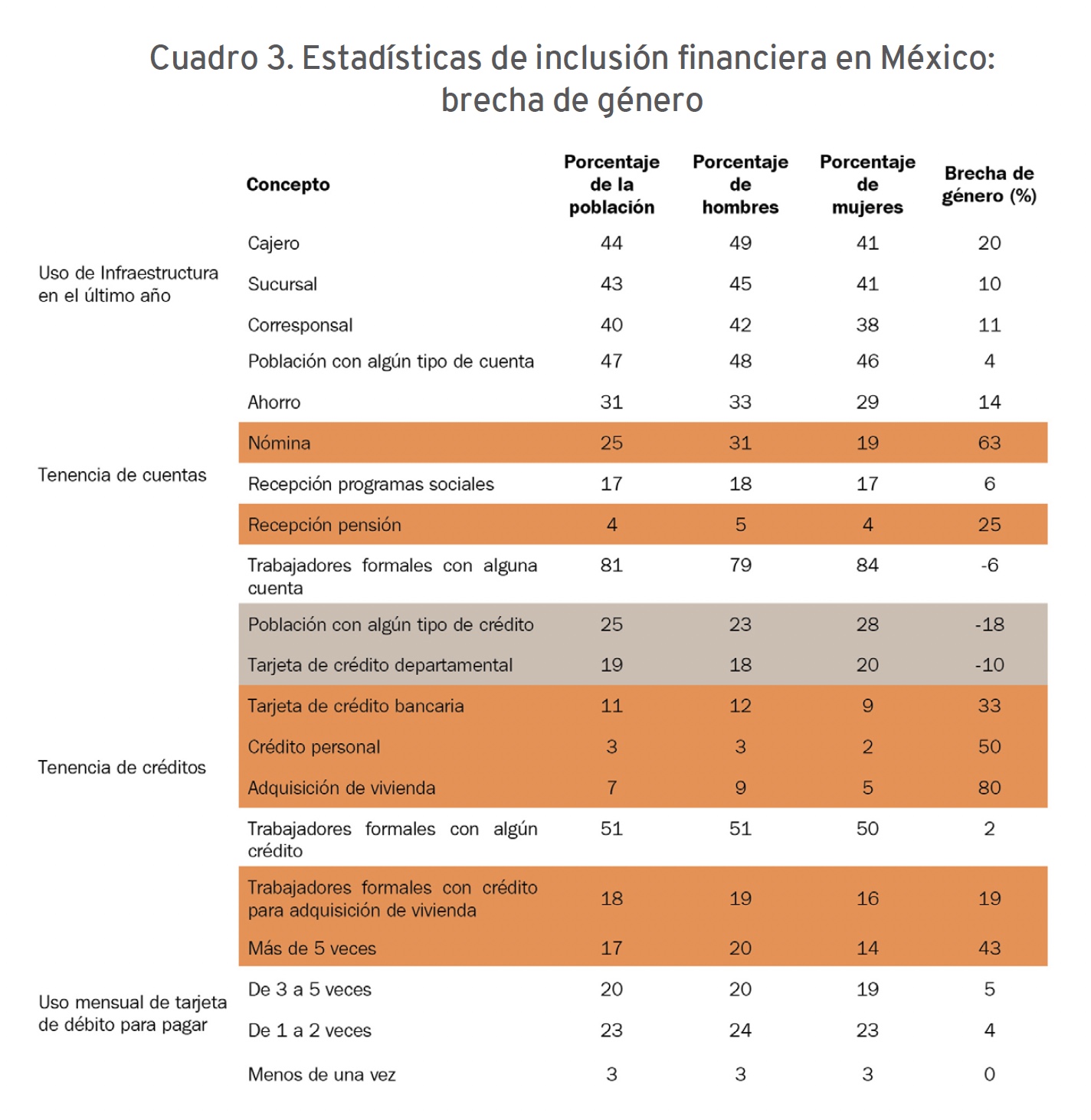

En el mismo sentido, la información derivada de encuestas complementa y reafirma los hallazgos. En el Cuadro 3 se muestran diferencias en el acceso y uso de productos y servicios financieros entre hombres y mujeres en México, usando información de la Encuesta Nacional de Inclusión Financiera (ENIF) de 2018.

Por ejemplo, las mujeres usan la infraestructura física para la provisión de servicios financieros (sucursales, corresponsales o cajeros automáticos) en menor medida que los hombres. Una de las posibles razones detrás de su menor uso de los puntos físicos de acceso es que las mujeres exhiben menores niveles de acceso financiero.

Respecto de la tenencia de cuentas de depósito, se muestra una brecha de género positiva, y que la mayoría de la población que posee este tipo de acceso es para recibir transferencias sociales (17 %), nómina (25 %) o para ahorrar (31 %). Los mismos datos descriptivos confirman la menor proporción de mujeres trabajadoras en el sector formal, al asociarse a una menor tenencia de cuentas de nómina, lo que resulta en una brecha positiva de 63 %, y a las de pensión (brecha positiva de 25 %), ambas posiblemente por las responsabilidades de cuidado.

Por otro lado, es de esperar que, entre personas que trabajan en el sector formal de la economía, la tenencia de una cuenta de depósito sea alta (alrededor de 81 %), dado que probablemente reciben su remuneración a través de éstas. Es importante resaltar que, respecto de los hombres que tienen un trabajo formal, las mujeres que están en la misma situación laboral tienen mayor acceso a las cuentas de depósito (84 % frente a 79 %), por lo que, en estos casos, la brecha de género se revierte. Este dato resulta interesante, y al combinarlo con la información contenida en el Cuadro 2, indica que, si bien en general las mujeres tienen menos acceso financiero y a préstamos bancarios, una vez que el fenómeno se controla por su condición laboral formal, la brecha de género tiende a ser menos relevante. En consecuencia, las políticas públicas enfocadas a generar mejores condiciones para la incorporación de las mujeres al sector formal deberían contribuir a disminuir las brechas de género. Para ello, una pieza clave es combatir la alta deserción en la educación de niñas y adolescentes, y no menos importante, contar con estrategias que supriman los prejuicios culturales y estereotipos sobre los roles de las niñas y mujeres en la sociedad.

En cuanto al acceso al crédito, la evidencia sugiere que, en general, las mujeres acuden a fuentes no bancarias, entidades que posiblemente requieren de menos requisitos de identificación y documentos oficiales para la apertura de una cuenta, como tiendas departamentales, entidades de ahorro y crédito popular —como se había mencionado anteriormente— o incluso redes de apoyo como familiares o conocidos. Al analizar los datos de créditos originados por entidades bancarias y financieras, se observa una brecha de género positiva, la cual es de magnitud considerable si se trata de un crédito a la vivienda (80 %). Además de los obstáculos ya mencionados para presentar garantías, otro factor que puede explicar este fenómeno es que las mujeres tardan hasta 10 años en solicitar un crédito hipotecario por diversas cuestiones (por ejemplo, un menor ahorro en la subcuenta de vivienda dada la discontinuidad laboral por razones de cuidado o porque su pareja ya es titular de una cuenta de crédito a la vivienda) (Klapper, 2012). Por ello, la edad promedio de las mujeres para tramitar un crédito a la vivienda es de 30 años, mientras que la de los hombres es de 23 años (Martínez, 2020).

Existe evidencia de discriminación hacia mujeres en el mercado de crédito. Las solicitudes enviadas por mujeres tienen una probabilidad 18 % menor de ser aprobadas, en comparación con solicitudes equivalentes de hombres.

Una variable fundamental para acceder a créditos es contar con un trabajo formal y la evidencia muestra que, en ese supuesto, la brecha de género es menos perceptible; es decir, la probabilidad para un hombre o una mujer de tener un crédito es casi igual cuando ambos tienen un trabajo formal. No obstante, tratándose de créditos a la vivienda, las mujeres con empleo formal enfrentan mayores obstáculos, por lo que la brecha de género alcanza casi 19 %.

En cuanto al uso de los servicios financieros, al tener menos acceso, el uso por parte de las mujeres también es menor en comparación con el de los hombres (Cuadro 3).

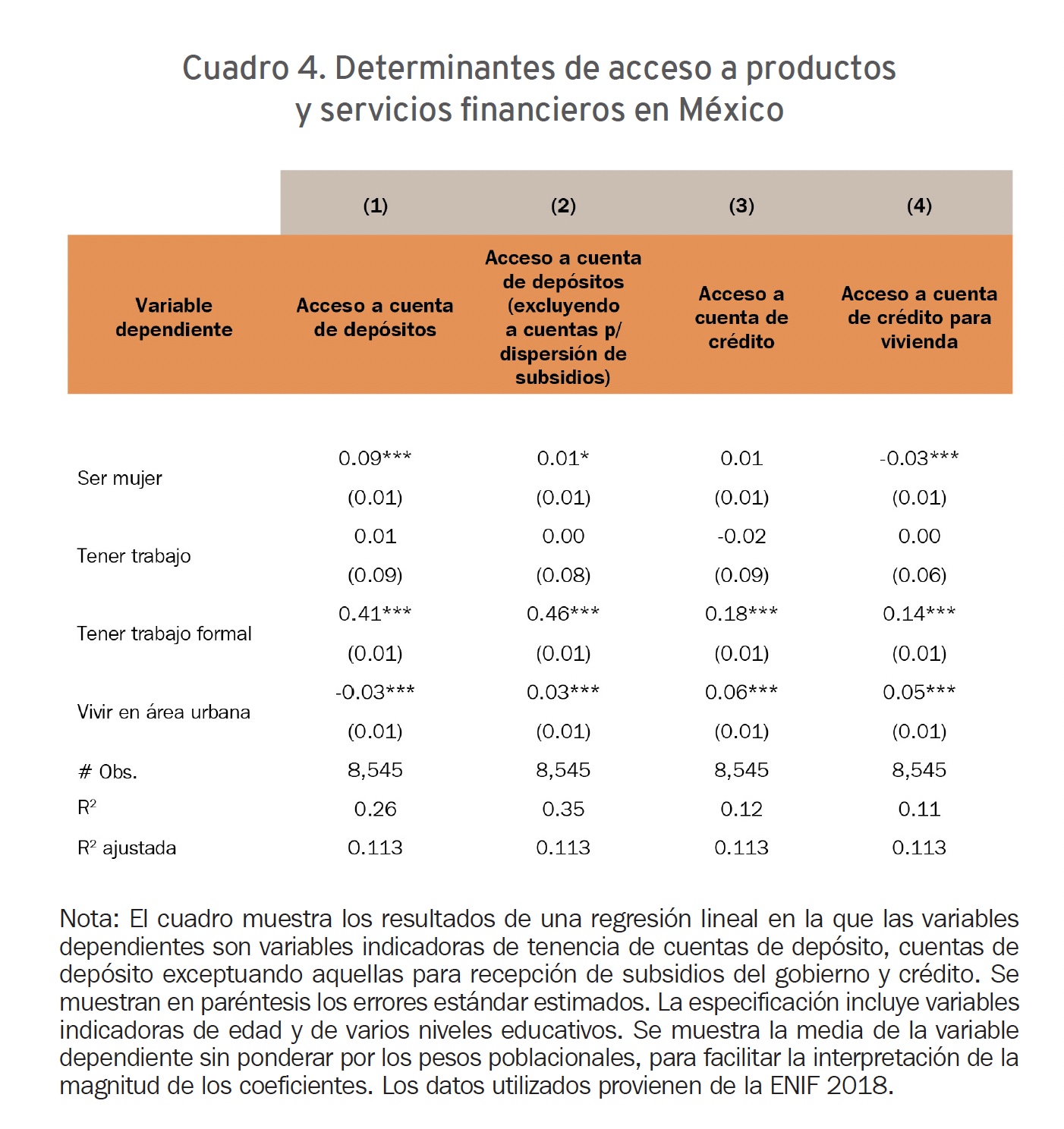

En esta sección se presentan los resultados de las regresiones lineales por el método de mínimos cuadrados ordinarios (MCO), cuyo objetivo fue verificar si, al controlar por las características observables y disponibles de la ENIF (edad, nivel educativo, tamaño de localidad, empleo, formal o informal), se confirman los determinantes en tenencia de productos de depósito/ahorro (depósito y depósito excluyendo a las cuentas para dispersión de subsidios) y de crédito (cualquier cuenta de crédito y de crédito para la adquisición de vivienda) documentadas en las secciones anteriores.

En el Cuadro 4 se incluyen los resultados de los determinantes más importantes y, en general, llegan a las mismas conclusiones:

- La diferencia de género en el acceso a los productos de captación y de crédito desaparece, incluso en algunos tipos de cuentas se revierte, cuando las mujeres tienen las mismas condiciones sociodemográficas y socioeconómicas que los hombres.

- Los resultados en la columna 1 indican que, a un nivel de confianza de 95 % y al controlar por las variables mencionadas, el hecho de ser mujer incide positivamente en la tenencia de cuentas de depósito. Este resultado sugeriría que, si comparamos mujeres y hombres con características observables similares, las primeras de hecho tienen mayor probabilidad de tener una cuenta. Lo anterior es consistente con los hallazgos en la sección de los datos descriptivos.

- En la columna 2 se aprecia que las cuentas para la recepción de subsidios gubernamentales explican buena parte de la mayor tenencia de cuentas de mujeres: al no considerarlas, la diferencia en tenencia de cuentas entre mujeres y hombres se reduce de manera importante, aunque se mantiene ligeramente en favor de las mujeres.

- En la columna 3 no se aprecian diferencias en la tenencia de créditos formales entre mujeres y hombres, como se había identificado en los datos descriptivos. Sin embargo, al concentrarnos en créditos para vivienda que son otorgados por una entidad bancaria, observamos que existe un rezago en el acceso mismo que se ha identificado a lo largo de los análisis de datos. Al tomar como referencia la media (no ponderada), las mujeres tienen menos probabilidad de contar con este tipo de crédito.

En resumen, los resultados de las regresiones sugieren que, bajo condiciones iguales respecto de los hombres, la diferencia de género para acceder a los productos y servicios financieros tiende a desaparecer o revertirse. No obstante, para el mercado de créditos a la vivienda, ser mujer confirma una condición desfavorable, situación que podría encontrar parte de las explicaciones en la sección de análisis de los datos descriptivos.

Conviene recordar que los Organismos Nacionales de Vivienda (Onavi) 6 son las entidades que administran las Subcuentas de Vivienda (SCV) de los trabajadores formales y que proveen financiamiento para la adquisición de vivienda (dándoles mejores condiciones a los trabajadores de menores ingresos). Sin embargo, dichos organismos no pueden otorgar crédito a trabajadores que se desempeñan en el sector informal de la economía, en el que, como ya se mencionó, hay mayor participación de mujeres. Asimismo, los requisitos para acceder a dicho tipo de financiamiento, como haber cotizado continuamente durante seis bimestres o tener como mínimo 18 meses de aportaciones en la SCV, resultan más difíciles de cumplir para las mujeres, en virtud de que exhiben trayectorias laborales con mayor entrada y salida del mercado laboral formal.

Por su parte, los intermediarios financieros privados tampoco se enfocan en los trabajadores informales, porque éstos no cuentan con mecanismos de comprobación del origen, monto y estabilidad de los flujos de ingreso que servirían como fuente de pago para el crédito, poniendo a una gran proporción de mujeres trabajadoras en mayor desventaja para acceder a un crédito a la vivienda.